|

SUBSECTOR EDUCACIÓN

|

||

|

Auditada primera fase |

Auditada segunda fase |

|

|

Secretaría de Educación |

X |

|

|

Universidad Distrital " Francisco José de Caldas" |

X |

|

|

Instituto para la Investigación Educativa y el Desarrollo Pedagógico. |

X |

|

|

SUBSECTOR CULTURA, RECREACIÓN Y DEPORTE |

||

|

Instituto Distrital para la Recreación y el Deporte. |

X |

|

|

Instituto Distrital de Cultura y Turismo. |

X |

|

|

Corporación la Candelaria |

X |

|

|

Fundación Gilberto Álzate Avendaño |

X |

|

|

Orquesta Filarmónica de Bogotá |

X |

|

|

Fondo Mixto para la Promoción de la Cultura y las Artes |

X |

|

11.2 Opinión

Estados Contables Del Sector

Los estados contables de las entidades auditadas en la primera fase que conforman el sector fueron examinados a 31 de diciembre de 2001, por los profesionales de la Subdirección de Fiscalización de la Contraloría de Bogotá; los estados contables examinados son responsabilidad de la administración de cada una de las entidades; y la responsabilidad de la Contraloría de Bogotá consiste en expresar una opinión sobre los mismos con base en la auditoria realizada.

El examen fue realizado de acuerdo con las Normas de Auditoría de General Aceptación y Normas de Auditoria Gubernamental Colombianas, así como las Políticas y Procedimientos de Auditoria establecidos por la Contraloría de Bogotá, las cuales requieren que la auditoria sea planeada y se lleve a cabo de tal manera que el examen proporcione una base razonable en cuanto a sí los estados contables están exentos de errores importantes en su contenido y están preparados de acuerdo con los principios de contabilidad generalmente aceptados.

La auditoria consiste en el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan las cifras, revelaciones y presentación de los estados contables y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del Control Interno. Por lo tanto se considera que el examen realizado proporciona una base razonable para expresar la opinión.

La

Contraloría de Bogotá, emitió opinión sobre los

estados contables a 31 de diciembre de 2001, de las entidades del sector así:

Con salvedades para el Instituto Distrital de Recreación y Deporte

y Secretaria de Educación; y negativa para la Universidad Distrital

Francisco José de Caldas.

De la evaluación financiera realizada a los estados contables del sector para la vigencia fiscal 2001 se observaron hallazgos que afectan la razonabilidad de las cifras, así:

En millones de pesos

|

COMPONENTE |

Sobreestimaciones |

Subestimaciones |

Incertidumbres |

|

Activo |

1.068.6 |

15.410.2 |

357.021.6 |

|

Pasivo |

2.4 |

384.0 |

19.958.2 |

|

Patrimonio |

0 |

0 |

0 |

|

Ingresos |

22.9 |

2.203.9 |

79.215.8 |

|

Gastos |

13.433.2 |

1.0 |

41.532.6 |

|

TOTAL |

14.527.1 |

17.999.1 |

497.728.2 |

Como se puede observar, las mayores sobreestimaciones se presentan en las cuentas de gastos por un monto de $13.433.2 millones equivalente al 92.5%, en segundo lugar los activos por valor de $ 1.068.6 millones que representa el 7.4%.

De las sobreestimaciones que afectan el grupo de gastos se estableció que los gastos de inversión representan el 92.4%, por el monto de $13.418.0 millones, cifra que a su vez subestima la propiedad planta y equipo, cuenta bienes de beneficio y uso público en la misma cuantía equivalente al 74.6% de las subestimaciones del activo, situación que se refleja en el Instituto Distrital de Recreación y Deporte.

De otra parte, se observa sobreestimación en los activos principalmente en la cuenta deudores en cuantía de $893.0 millones equivalente al 6.2%, determinado en el Instituto Distrital de Recreación y Deporte.

Las de subestimaciones alcanzan un monto de $17.999.1 millones; el 85.6% está concentrado en las cuentas que conforman los activos por cuantía de $15.410.2 millones, específicamente en el grupo propiedad planta y equipo y en el grupo de ingresos en la suma de $2.203.9 millones equivalente al 12.2%, siendo el Instituto Distrital de Recreación y Deporte la entidad mas representativa con el 8.4% que equivale a $1.507.0 millones, al no registrar los ingresos de la ejecución del contrato 280 de 1994 suscrito con CORPARQUES.

Para el caso de las incertidumbres se determino que los activos se encuentran afectados en la suma de $357.021.6 millones equivalente al 71.7%, donde la Secretaria de Educación en propiedad planta y equipo participa con el 61.9% que representa el valor de $308.328.3 millones, en segundo lugar los ingresos en cuantía de $79.215.8 millones que equivalen al 15.9%, se concentra en la Universidad Distrital Francisco José de Caldas, y finalmente cuentas de orden deudoras por valor de $41.532.6 millones, 8.3% del total correspondientes al Instituto Distrital de Recreación y Deporte.

Instituto Distrital de Recreación y Deporte

El saldo de la cuenta gastos de inversión está sobrestimada en cuantía de $13.418.0 millones, al registrar contratos de obra pública del año 2000 que fueron ejecutados en su totalidad de acuerdo a las actas finales de liquidación, subestimando las cuentas bienes de beneficio público y resultado del ejercicio.

Se estableció una sobreestimación de $893.0 millones en el grupo de deudores de los cuales $270.7 millones corresponde a la subcuenta otros servicios al reflejar cartera morosa con más de 180 días por concepto de arriendo del año 2000, denotando falta de control y gestión de la administración para recaudar estos recursos. Además, por falta de depuración de saldos antiguos el valor de $ 239.0 millones, por: arriendos y alquiler por valor de $89.3 millones, cesantías por doceavas partes por $145.0 millones y otros deudores por llamadas telefónicas por $4.5 millones.

Así mismo, mediante Resolución 393 de agosto de 2001, la Subdirección Administrativa y Financiera ordena el pago de acreencias laborales derivadas de un fallo judicial, no obstante contabilidad registra en el rubro depósitos judiciales $382.8 millones, cifra que corresponde a la deuda que el IDRD tenia con un extrabajador del Instituto.

Finalmente, se presenta incertidumbre en la cuenta de orden bienes pendientes por legalizar por valor de $41.532.6 millones, por concepto de terrenos y edificios que fueron entregados al IDRD según Acuerdo 4 de 1978, sin que la Administración adelante gestión alguna para legalizarlos, igualmente esta cifra puede llegar a afectar la cuenta de bienes de beneficio y uso público, la amortización acumulada y la cuenta de patrimonio.

Secretaría de Educación

El saldo del rubro propiedad planta y equipo por valor de $306.319.4 millones genera incertidumbre por la inexistencia de un inventario físico valorizado, situación que se hizo evidente aplicar pruebas alternas de auditoria, así mismo está subestimada por $371.217.9 millones por concepto de bienes pendientes de legalizar, denotando deficiencias en el proceso administrativo en el manejo de bienes muebles e inmuebles, generando incertidumbre al no mostrar la realidad económica y financiera de la entidad.

Universidad Distrital Francisco José De Caldas

Se presentaron diferencias al comparar el saldo de $79.215.8 millones por concepto de ingresos con los reportados por presupuesto en la cuantía de $760.2 millones, adicionalmente, no se registró la utilidad de los convenios suscritos con la Universidad a pesar de existir acta de liquidación de los mismos; de vigencia del 2001 la entidad percibió utilidades por valor de $180.0 millones, lo anterior genera incertidumbre en el saldo reflejado en esta cuenta.

La cuenta bancos y corporaciones presenta partidas conciliatorias por $4.600.5 millones, situación que origina que el saldo registrado a diciembre 31 de 2001, no muestre los recursos realmente disponibles, afectando las cifras reflejadas en el Estado de Actividad Financiera Económica y Social, lo cual no permite que la información sea útil, oportuna y confiable para la adecuada toma de decisiones.

Los saldos de las cuentas edificaciones y terrenos a diciembre 31 de 2001, ascienden a $21.824.1 y $1.317.9 millones respectivamente los cuales se reflejan en los libros de contabilidad en forma global, sin especificar los datos básicos para su identificación, debido a que la entidad ha venido adquiriendo inmuebles que luego son demolidos para la construcción de sus nuevas sedes, a las cuales no se les ha efectuado un estudio técnico para determinar el valor real del terreno como de la nueva edificación, situación que genera incertidumbre en el saldo presentado en estas cuentas, además se afecta el calculo de la depreciación, valorizaciones, patrimonio y el valor de los impuestos a pagar.

11.4 Evaluación Del Sistema De Control Interno Contable

11.4.1 Ambiente de Control

Universidad Distrital Francisco José de Caldas: El área contable no cuenta con una adecuada segregación de funciones lo que influye en la falta de depuración de saldos, conciliaciones bancarias, registros correctos, confiabilidad en las cifras que presentan en los estados contables.

No existe compromiso por parte de cada uno de los funcionarios de esta área para atender las reiteradas observaciones formuladas por este ente de control respecto a las cuentas de bancos, avances, propiedad planta y equipo, inventarios y cuentas por pagar.

Fondos de Servicios Docentes: Se estableció un deficiente ambiente control ya que no existe cultura del autocontrol, de manera tal que los funcionarios responsables de las áreas involucradas en el proceso contable establezcan procedimientos, controles y una cultura permanente de comunicación.

11.4.2 Valoración de Riesgos Contables y Financieros

Universidad Distrital Francisco José de Caldas: No cuenta con un plan de manejo del riesgo que permita prevenir y detectar las deficiencias del control interno contable, así como su mitigación.

En los ingresos por venta de servicios académicos existen deficiencias marcadas que ponen en riesgo recursos importantes por este concepto, toda vez que las consignaciones se diligencian sin el lleno de requisitos, imposibilitando la identificación o procedencia clara del ingreso.

No se reclaman en el banco los comprobantes de pago y por lo tanto no se efectúa el cruce y verificación de los recaudos, lo cual significa que existe ausencia de control y un alto riesgo de pérdida de dinero por la venta de servicios.

No existe una adecuada planeación de los ingresos por la venta de servicios educativos, que permita el cumplimiento de los objetivos, metas y un eficiente flujo de información de recaudos entre las áreas de la División Financiera, así como tampoco aplicar los correctivos a las innumerables deficiencias administrativas que ocurren dejando en alto riesgo estos recursos.

Secretaria de Educación: Se detectaron factores internos en el proceso de información, que generan riesgo en la confiabilidad y correcto registro de la información contable.

Fondos de Servicios Docentes: La administración no diseñó planes de manejo de riesgos donde se especifique, en forma precisa las acciones a seguir para evitar, reducir dispersar, transferir o asumir el riesgo determinando responsables, actividades requeridas en el área contable, e. inventarios

Instituto Distrital para la Recreación y el Deporte: Los canales de comunicación entre las dependencias que tienen que reportar información a contabilidad presentan deficiencias, situación que genera registros inoportunos.

11.4.3 Actividad de Control Específicos para el Proceso Contable

Universidad Distrital Francisco José de Caldas: Los procedimientos del área financiera adoptados mediante Resolución 364 de diciembre 12 de 2001, presentan deficiencias en la definición y los objetivos, en controles claves de proceso, indicadores operativos, informes gerenciales para la toma de decisiones y estandarización de formatos.

Los manuales de procedimiento no se han interiorizado, faltando capacitación y divulgación de los mismos; con relación a las inversiones no existe manual de procedimientos que oriente el registro, custodia y tratamiento de las mismas.

Con relación a los convenios la Universidad Distrital Francisco José de Caldas, no cuenta con un manual que permita tener un control adecuado sobre la ejecución física y financiera de estos; generando diferencias entre las dependencias de Contabilidad, Tesorería y Relaciones Interinstitucionales.

Nuevamente el libro de Bancos se encuentra atrasado y se lleva en forma manual, pese a contar con una aplicación en la cual se podría implementar el registro y control automático de los movimientos de los ingresos.

Existen recibos de pago expedidos por los diferentes conceptos mal diligenciados, impidiendo su clasificación y adecuado registro en los rubros contables y presupuestales.

Para el año 2001 la División de Recursos Financieros relacionó ingresos no identificados por $91.1 millones, sobre los cuales no existió acción correctiva por parte de la División Financiera ni de las facultades, así como tampoco acción coordinada con presupuesto, tesorería y contabilidad para depurarlos y clasificarlos en sus respectivas cuentas; en la ejecución de ingresos se incorporan como otros ingresos. Lo cual genera riesgo elevado en el manejo de aproximadamente $9.000.0 millones que se perciben por concepto de ingresos por la venta de servicios directos no existiendo eficiencia, ni eficacia en el proceso realizado por la división financiera.

Se reitera que en el libro de Bancos de la Cuenta Única del Banco de Occidente No. 230-81461-89 que se lleva en Tesorería, se contabilizan consignaciones por venta de servicios directos sin soportes de consignaciones. Se detectaron dos registros en los días 8 y 12 de marzo de 2001, por $ 328 y $220 millones los cuales fueron reversados el 28 de marzo con el reporte que envía la División Financiera. Lo anterior contradice las prácticas contables y se incrementa el riesgo de dobles registros.

Fondos de Servicio Docente: En algunos Fondos objeto de la evaluación, no se realizó levantamiento físico de inventarios de bienes muebles e inmuebles con el fin de determinar cuáles son de propiedad de la Secretaria de Educación y cuáles del Centro docente.

En el CED Inem Francisco de Paula Santander, no se presenta en el almacén información confiable que alimente los estados contables de la entidad, registrando saldos antiguos pendientes de depurar, por lo tanto no fue posible determinar la existencia real de los activos.

11.4.5 Información y Comunicación

Universidad Distrital Francisco José de Caldas: Se reitera que los documentos soportes tanto de ingresos como de órdenes de pago no están debidamente foliados, protegidos ni archivados en orden cronológico.

Fondos de Servicios Docentes: Los sistemas de información son deficientes, no existen procesos ni procedimientos claramente establecidos que permitan establecer mecanismos de verificación y evaluación.

En algunos de los Fondos no existen archivos organizados de información presupuestal, contratación, almacén e inventarios.

Instituto Distrital para la Recreación y el Deporte

Al no existir un modelo para la administración del riesgo ni procedimientos adecuados en las diferentes Subdirecciones para el proceso de envío de información hacia contabilidad, se están generando registros inoportunos que afectan la toma de decisiones.

11.4.6 Monitoreo y Evaluación del control Interno Contable

Universidad Distrital Francisco José de Caldas: No se evidencia la retroalimentación de las áreas contables con la participación activa en la toma de decisiones del Comité de Coordinación del Sistema de Control Interno sobre las debilidades que se presentan en el manejo operativo de la información contable.

Es deficiente el sistema de seguimiento de la Oficina Asesora de Control Interno. No existe el plan de mejoramiento que recoja y solucione las diferentes inconsistencias relacionadas con los ingresos lo cual no hace posible el mejoramiento y eficiencia del proceso.

Fondos de Servicios Docentes: No se han concertado y formulado planes de mejoramiento enfocados al desarrollo de la gestión que propenda por el mejor desempeño en la organización de los establecimientos educativos.

11.5 ANÁLISIS FINANCIERO Y ECONÓMICO

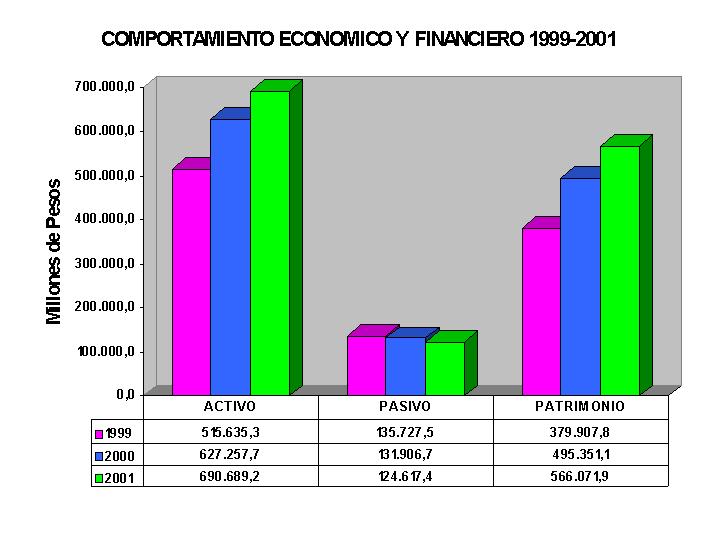

El sector durante la vigencia de 1999 a 2001, presentó en el activo, pasivo y patrimonio el siguiente comportamiento:

Los Activos del Sector reflejaron un comportamiento creciente del 21.7% ($111.622.4 millones) durante la vigencia de 2000 y de 10.1% ($63.431.5 millones) para el año 2001; originado especialmente por los grupos otros activos, bienes de beneficio público y propiedad planta y equipo, al registrar una variación positiva de 65.6%; 55.0% y del 15.4% respectivamente.

Durante la vigencia de análisis, el Pasivo ha mantenido un comportamiento decreciente el cual representa una disminución del 2.8% ($3.820.8 millones) durante el año 2000 y del 5.5% ($ 7,289.3 millones) para el año 2001; las variaciones de este grupo se observaron principalmente en las cuentas: obligaciones financieras con el 100%, deuda publica con el 42%, cuentas por pagar con el 22.2% y finalmente pasivos estimados con el 14.2%.

Gráfica

No. 17

Fuente estados contables

de las entidades

De otra parte el patrimonio registró un comportamiento positivo; presentando incremento en $115.443.2 millones equivalentes a 30.4% durante el año 2000 y en $70.720.7 millones que corresponde al 14.3% durante el año 2001.

ESTRUCTURA ECONÓMICA

A continuación se presenta la variación y participación de las cuentas que conforman los activos, donde se registran todos los bienes y derechos de las entidades que conforman el sector.

Al finalizar la vigencia del 2001, los activos del Sector ascendieron a $690.689.2 millones; el 96.4% se encuentran distribuidos así; el 59.8% ($413.129.8 millones) a la Secretaría de Educación, el 16.0% ($110.916.4 millones) a la Universidad Distrital Francisco José de Caldas, el 15.6% ($108.057.9 millones) al Instituto Distrital de Recreación y Deporte y el 4.9% ($34.058.7 millones) al Instituto Distrital de Cultura y Turismo.

Cuadro No. 21

|

SECTOR EDUCACION, CULTURA, RECREACION Y DEPORTE COMPOSICION DE LOS ACTIVOS En millones de pesos |

|||||

|

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

PARTICIPACION 2001 % |

|

|

EFECTIVO |

59,780.8 |

37,573.1 |

-22,207.7 |

-37.1 |

5.4 |

|

INVERSIONES |

20,917.0 |

4,779.4 |

-16,137.6 |

-77.2 |

0.7 |

|

RENTAS POR COBRAR |

- |

13.1 |

13.1 |

100.0 |

0.0 |

|

DEUDORES |

62,209.4 |

33,478.6 |

-28,730.8 |

-46.2 |

4.8 |

|

INVENTARIOS |

3,645.9 |

3,294.3 |

-351.6 |

-9.6 |

0.5 |

|

PROPIEDAD, PLANTA Y EQUIPO |

353,916.5 |

408,314.7 |

54,398.2 |

15.4 |

59.1 |

|

BIENES DE BENEFICIO PUBLICO |

63,593.7 |

98,564.8 |

34,971.1 |

55.0 |

14.3 |

|

OTROS ACTIVOS |

63,194.4 |

104,671.2 |

41,476.8 |

65.6 |

15.2 |

|

TOTAL ACTIVOS |

627,257.7 |

690,689.2 |

63,431.5 |

10.1 |

100.0 |

Fuente estados contables de las entidades

En relación con el grupo de propiedad planta y equipo, se observa que creció frente al año 2000 en $54.398.2 millones que representa el 15.4%; el 40.1%, es decir $22.267.8 millones reflejado en la Secretaría de Educación en la cuenta edificaciones, originada por la incorporación de adquisiciones efectuadas de predios y construcciones terminadas durante el año 2001, en cumplimiento a la circular externa 029 de 1999 de la Contaduría General de la Nación.

De otra parte la cuenta otros activos aumento en $41.476.8 millones equivalente al 65.6%; de esta variación la suma de $ 35.380.1 millones corresponde a la cuenta de Valorizaciones registrada en la Universidad Distrital Francisco José de Caldas.

Los bienes de beneficio y uso público reflejaron un incremento de $34.971.1 millones para el año 2001 con una variación relativa de 55.0%, siendo la Secretaría de Educación la entidad con mayor incidencia, con una variación de $ 28.931.6 millones equivalentes al 82.7% representada por a la construcción y dotación de tres bibliotecas metropolitana bibliored.

Dentro del total del activo se destacan por su participación los grupos: propiedad planta y equipo, otros activos y bienes de beneficio y uso público, con el 59.1% ($408.314.7 millones), el 15.2% ($104.671.2 millones) y el 14.3% ($98.564.8 millones) respectivamente.

Del total de propiedad planta y equipo la Secretaría de Educación constituye el 75% ($306.319.4 millones), la Universidad Distrital Francisco José de Caldas participa con el 11.2% ($45.725.4 millones); donde la cuenta edificaciones al interior de la misma representa el 40.7% y 47.7% respectivamente.

Otros activos, la Universidad Distrital Francisco José de Caldas representa el 53% con $55.372.4 millones, de las cuales las valorizaciones participan en el 97.6% ($54.039.4 millones); así mismo, la Secretaría de Educación registra $34.741.8 millones que corresponde al 33%, siendo la cuenta bienes de arte y cultura la de mayor participación con el 60.8% por concepto de la adquisición de libros y textos para la investigación, consulta, laboratorio y talleres de las Instituciones Educativas del Distrito Capital.

En relación con la cuenta bienes de beneficio y uso público, la mayor participación la tiene el Instituto de Recreación y Deporte con el 66.5%, equivalente a $65.499.4 millones reflejando los costos en la construcción de Parques para la Recreación y Escenarios Deportivos que se entregan para el uso, goce y disfrute de la comunidad; de los cuales el 95.6% ($62.606.6 millones) corresponde a bienes en servicio, mientras que el restante 4.4% es de bienes en construcción. En menor proporción participa la Secretaría de Educación con el 29.3% ($28.937.2 millones), referente a la construcción y dotación de tres bibliotecas metropolitanas bibliored, ubicadas en las localidades de Kennedy, Teusaquillo y Tunjuelito, facilitando con esta inversión social un mejor servicio educativo con innovación en tecnología tendiente a la formación de nuevos valores en la sociedad, proporcionando el acceso a la cultura y a la investigación de los habitantes del Distrito Capital.

ESTRUCTURA FINANCIERA

La estructura financiera se encuentra conformada por los pasivos, es decir, se registran los proveedores de recursos financieros a que ha recurrido la entidad para obtener el flujo monetario necesario para efectuar la inversión en activos.

Cuadro No. 22

|

SECTOR EDUCACION, CULTURA, RECREACION Y DEPORTE COMPOSICION DE L PASIVO Y PATRIMONIO En millones |

|||||

|

PASIVO |

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

PARTICIPACION 2001 % |

|

DEUDA PUBLICA |

2,140.5 |

1,241.5 |

-899.0 |

-42.0 |

1.0 |

|

OBLIGACIONES FINANCIERAS |

4.9 |

- |

-4.9 |

-100.0 |

- |

|

CUENTAS POR PAGAR |

54,453.2 |

42,347.3 |

-12106.0 |

-22.2 |

34.0 |

|

OBLIGACIONES LABORALES |

42,374.6 |

40,168.4 |

-2206.2 |

-5.2 |

32.2 |

|

PASIVOS ESTIMADOS |

27,482.0 |

23,572.1 |

-3909.9 |

-14.2 |

18.9 |

|

OTROS PASIVOS |

5,451.5 |

17,288.1 |

11836.5 |

217.1 |

13.9 |

|

TOTAL PASIVOS |

131,906.7 |

124,617.4 |

-7289.3 |

-5.5 |

100.0 |

|

TOTAL PATRIMONIO |

495,351.1 |

566,071.9 |

70,720.8 |

14.3 |

100.0 |

Fuente: Estados contables de las entidades

A diciembre 31 de 2001, los pasivos del sector reflejaron un saldo de $ 124.617.4 millones; el 90.2% de los pasivos se encuentran distribuidos en el 55.5% ($69.199.1 millones) Secretaría de Educación, el 24.4% ($30.402.1 millones) en Universidad Distrital Francisco José de Caldas y el 10.3% ($12.818.0 millones) en el Instituto Distrital de Recreación y Deporte.

Al analizar el comportamiento de las cuentas que conforman el pasivo se tiene que, las cuentas por pagar presentaron una disminución de $12.106.0 millones que corresponde al 22.2% durante el año 2001; donde la variación más importante se concentró en la Secretaría de Educación por obligaciones contraídas por concepto de adquisición de bienes servicios, reflejando una disminución del 44.1%, al pasar de $11.876.4 a $6.533.9 millones.

De otra parte, la cuenta obligaciones laborales durante la vigencia del 2001 registraron una disminución en $2.206.2 millones equivalente a 5.2%, originada principalmente en la Universidad Francisco José de Caldas, por concepto de salarios y prestaciones sociales la cual pasó de $7.563.3 millones en el 2000 a $ 5.036.4 millones en el 2001.

En relación con las cuentas por pagar, el 91.6% se encuentra distribuido así: el 66.3% ($28.092.5 millones) en la secretaría de Educación y el 25.3% ($10.705.5 millones) en la Universidad Distrital francisco José de Caldas, donde la cuenta acreedores al interior de la misma participa con el 71.9% y 40.1% respectivamente.

En cuanto a los pasivos estimados se tiene que la mayor participación de las entidades que componen este grupo corresponde a: Universidad Distrital Francisco José de Caldas el valor de $12.838.1 millones equivalente al 54.5% y la suma de $ 10.449.9 millones que representa el 44.3% para el Instituto Distrital de recreación y Deporte.

El patrimonio presentó un aumento de $70.720.8 millones equivalente al 14.3% respecto a la vigencia del 2000, variación que se ve afectada por aquellas entidades que presentaron patrimonio negativo como son la Orquesta Filarmónica y el Fondo Mixto para la Promoción de la Cultura y las Artes.

A diciembre 31 de 2001, el patrimonio presentó un saldo de $566.071.9 millones, representado el 60.8% ($343.930.8 millones) en Hacienda Pública concentrado en la Secretaría de Educación y el 39,2% ($222.141.1 millones) en patrimonio Institucional, registrando mayor participación el Instituto de Recreación y Deporte con el 16.8% ($95.239.8 millones) en segundo lugar la Universidad Francisco José de Caldas con 14.2% ($80.514.3 millones) y finalmente el 4.8% ($27.201.1 millones) en el Instituto Distrital de Cultura y Turismo.

INDICADORES

A continuación se presentan algunos indicadores que nos permiten medir la capacidad que tienen las entidades para cancelar sus obligaciones a corto plazo y medir su nivel de endeudamiento

En millones de $

|

INDICADOR |

2000 |

2001 |

VARIACION ABSOLUTA |

|

CAPITAL DE TRABAJO |

71.692.5 |

-2.066.9 |

-73.759.4 |

El Sector de Educación Cultura Recreación y Deporte, no cuenta con capital de trabajo para cumplir con sus obligaciones a corto plazo; siendo la Secretaría de Educación la entidad que más incide en el resultado de este indicador, presentando durante la vigencia de 2001 un capital de trabajo de $-4.198.1 millones, esta disminución se origina por la utilización de los recursos depositados en el encargo fiduciario No.275 de 1999, por la reclasificación de otros activos corrientes a no corrientes y el registro de los ingresos por concepto de derechos de matrículas correspondientes a la vigencia 2002.

En millones de $

|

INDICADOR |

2000 |

2001 |

VARIACION ABSOLUTA |

|

RAZÓN CORRIENTE |

1.64 |

0.98 |

-0.66 |

El índice obtenido por liquidez demuestra que el sector por cada peso ($1.oo) que debe a corto plazo tiene solamente $0.98 para respaldar sus obligaciones, es decir que no cuenta con suficiente liquidez para cumplir sus compromisos a corto plazo; comparado con el año anterior presenta una disminución del 40.2%.

|

INDICADOR |

2000 |

2001 |

VARIACION ABSOLUTA |

|

NIVEL DE ENDEUDAMIENTO |

21% |

18% |

-3 |

El nivel de endeudamiento que presentó el sector para el periodo terminado de 2001, se determinó que el 18% de los activos se encuentran comprometidos con terceros, donde las más representativas son las cuentas por pagar en: la secretaría de Educación por valor de $28.092.5 millones y la Universidad Distrital por la suma de $10.705.5 millones.

ANÁLISIS DE RESULTADO

Gráfica No. 18

Fuente estados contables

de las entidades

El total de ingresos del sector durante el periodo analizado presentó un comportamiento creciente así: para la vigencia de 2000 de $125.135.9 millones, frente a la vigencia de 1999 y durante el 2001 de $94.107.9 millones respecto al año anterior, equivalente al 12.6% y 8.4% respectivamente.

Al analizar los gastos del sector durante las vigencias de análisis se observa que ha presentado un comportamiento irregular así: durante el año 2000 presentó una disminución en $354.361.8 millones equivalente a 42.1% respecto a la vigencia 1999; mientras que en la vigencia 2001 presentó incremento en $50.484.6 millones, equivalente a 10.4% respecto al año 2000.

Del incremento reflejado en el 2001, se resalta el presentado en la Orquesta Filarmónica donde se registra el gasto por inversión social por valor de $7.170.2 millones por gastos realizados en cumplimiento de su actividad musical. De otra parte la Secretaría de Educación participó a su vez en esta variación en la cuenta de otros gastos al pasar de $18.114.6 millones a $69.904.4 millones en especial por ajuste de ejercicios anteriores.

El Costos de Ventas durante la vigencia creció en $549.704.1 millones respecto a 1999 y en $36.164.9 millones durante el año 2001 frente al 2000, de los cuales el 94.1% corresponden a la Secretaría de Educación por costos de ventas en servicios en que incurre la entidad en la formación y generación de servicios educativos vendidos.

Análisis de Ingresos

Los ingresos durante el año 2001 ascendieron a $1.208.944.7 millones; se encuentran distribuidos así: $981.267.9 millones en la Secretaría de Educación, $100.087.1 millones en el Instituto de Distrital de Recreación y Deporte y $79.215.8 millones en la Universidad Distrital Francisco José de Caldas.

Cuadro No.23

|

SECTOR EDUCACION, CULTURA, RECREACION Y DEPORTE COMPOSICION DE LOS INGRESOS En millones de pesos |

|||||

|

A DICIEMBRE DE 2000 |

A DICIEMBRE DE 2001 |

VARIACION ABSOLUTA |

VARIACION RELATIVA |

PARTICIPACION 2001 % |

|

|

INGRESOS FISCALES |

4,352.5 |

34,644.8 |

30,292.3 |

696.0 |

2.9 |

|

VENTA DE BIENES |

- |

5.8 |

5.8 |

100.0 |

0.0 |

|

VENTA DE SERVICIOS |

26,129.8 |

36,108.4 |

9,978.6 |

38.2 |

3.0 |

|

TRANSFERENCIAS |

217,710.3 |

174,724.0 |

-42,986.3 |

-19.7 |

14.5 |

|

OPERACIONES INTERINSTITUCIONAL |

780,165.7 |

875,584.0 |

95,418.3 |

12.2 |

72.4 |

|

OTROS INGRESOS |

86,478.5 |

87,877.7 |

1,399.2 |

1.6 |

7.3 |

|

TOTAL INGRESOS |

1,114,836.8 |

1,208,944.7 |

94,107.9 |

8.4 |

100.0 |